9月12日,蔚来汽车在美国纽交所上市,招股最终定价为每股6.26美元,位于此前定价区间的底端。根据定价,蔚来汽车此次最多融资 11.5 亿美元,其估值约 为64 亿美元。

开盘后,蔚来股价跌破发行价6.00美元/股,最低触及5.35美元/股,但随后其股价又高涨至6.93美元/股。截至收盘,蔚来汽车报6.60美元/股,较发行价上涨5.6%。按其收盘价计算,蔚来总市值为67.72亿美元,赴美上市,首战告捷。

在上市前,蔚来的招股书中13次提及了特斯拉及其产品,对于蔚来而言,特斯拉像是一个始终无法绕开的对标对象。回望8年前特斯拉在纳斯达克以17美元/股上市,8年时间,特斯拉股价涨了17倍,市值一度超越福特和通用,成为美国市值最大的汽车公司。但是即便如此,特斯拉的唱衰声依旧不绝于耳。

(数据截止至2018年9月12日)

无论华尔街的做空机构如何诋毁,在股价起起伏伏之时,特斯拉的标杆价值也从未褪色。它不仅给所有后续的新造车企树立了对比的模版,也给他们提供了一套学习的模式。

而近日,就在蔚来积极准备赴美上市的时候,特斯拉CEO马斯克却宣布将选择私有化退市。这不禁为蔚来的上市蒙上一层阴影,它究竟将继承特斯拉曾有的荣耀,还是陷入被唱衰、做空的窘境?我们不妨来看看进退之间的两家企业。

互联网的造车模式

特斯拉创造的产品模式,是从高档产品推出产品线,再逐步下沉到民用车。通过先打造品牌价值和技术至上的形象,再在走量产品上开始追逐利润。蔚来作为后来者,也效仿了这一模式。

他先组建了电动方程式车队,在2015年拿到年度车手总冠军,2016年发布EP9创造纽北最快圈速纪录后,再推出其民用车型ES8。

在上市之初,特斯拉的在产车型,只有一款2006年发布的超跑Roadster,在特斯拉上市之前,其总产量才突破1000辆。虽然Model S早在2008年就已经发布,但这款改变特斯拉命运的高级轿车直到2012年才开始交付。

相比创办七年年才上市的特斯拉,蔚来的创办时间还不到四年,但是其上市步伐却比特斯拉快得不只是一步。

2018年8月14日,蔚来向美国证券交易委员会(SEC)提交招股书,计划融资18亿美元。而此时蔚来的第一辆车ES 8一个月前才开始交付,交付量不到500辆,这还不到当年特斯拉上市时Roadster产量的一半。

燃烧的资金

在上市之前的2010年第一季度,特斯拉亏损2550万美元,2009年亏损5570万美元,2008年亏损8280万美元。在2008年底,特斯拉还差点陷入破产。但后续戴姆勒和丰田连续的两笔5000万美元的投资,又将特斯拉从生死边缘拉了回来。

2009年,在推进Model S投产的时候,特斯拉又遇到了资金问题,美国政府的4.65亿美元低息贷款,让其渡过了难关。面对财务困境,特斯拉选择了在2010年6月底上市。

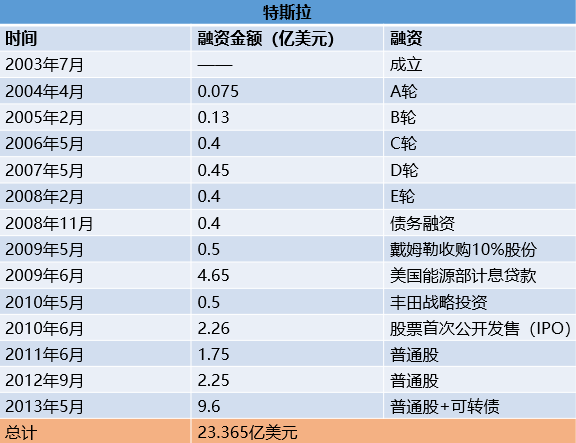

(特斯拉融资历程)

而与当初特斯拉上市时的财务数据相比,蔚来的烧钱的速度则更加凶猛。蔚来过去两年半亏损额高达109亿人民币(约合15.8亿美元),上市前其历史累计融资超过24亿美元。但是,就算是在资本市场快速融资,蔚来今年上半年也已经烧掉了超过5亿美元。

除了需要量产开始交付的ES 8,蔚来还有ES 6和ET 7等新车型等待量产或发布。汽车服务的推进,核心CBD”NIO House“的运营,包括与江淮汽车达成的高达100亿的战略合作,都让蔚来的资金状况处于紧张之中。在财务困境的重压之下,蔚来选择了上市融资。

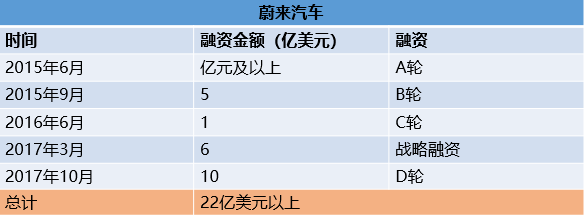

(蔚来汽车融资历程)

公开资料显示,蔚来成立至今一共进行了5次共56家投资人的融资,其中确定获得了22亿美元的投资。相比之下,特斯拉自2003年成立到2010年上市前的7年间,经过了5轮融资,只融资和借贷不到8亿美元(包括4.65亿美元低息贷款)。2010年上市时融资2.26亿美元,直到2016年特斯拉的融资额度才超过22亿美元。

简单来说,蔚来汽车四年融的资金,特斯拉花了10年。

入不敷出的销量

作为一家上市7年的公司,特斯拉始终没有摆脱亏损。去年一年就亏出了22亿美元,即使今年第二季度的营收为40.02亿美元,增幅高达43.4%,但是其亏损幅度仍旧在进一步扩大。

虽然Model 3从最初发布,订单超过37万辆,后突破至50万辆,但其交车时间却一推再推,直至今年六月底才完成周产5,000辆的目标。

截至目前,特斯拉未偿还债务已达94亿美元,其中还有12亿美元债务将于2019年到期。根据特斯拉11日的收盘价279.44美元,其市值已经比8月7日644.49亿美元缩水100多亿美元。

而反观蔚来,从2016年至2018年6月30日的两年半时间内,蔚来的总收入为4599万元,而总营业费用达到了107.42亿元,净亏损109.2亿元。其中,2016年、2017年、2018年上半年的支出分别为26.03亿元、49.54亿元、31.86亿元;净亏损分别为25.73亿元、50.21亿元、33.26亿元。截至6月30日,蔚来的现金及现金等价物不足45亿元。

到8月28日,蔚来生产ES8 2200台,交付了1381辆。虽然还有1.6万余份已经缴纳预订款的订单,但其中有9497份是只缴纳了5000元且可全额退款的订单,如果在交付ES8时遇到延误,这些订单可能会面临大量取消。

净亏损2017年比2016年翻了一倍,2018年的亏损继续呈现上升势头,在未盈利的情况下谋求上市,谋求上市或许也是蔚来汽车的无奈之举。

上市的烦恼

“如果不是现金流紧张,我根本不会让特斯拉上市”,在马斯克愤怒推特宣布私有化之前,特斯拉的空头头寸已经超过了130亿美元,创下了华尔街做空规模之最。

对于上市,最近马斯克是满满的不情愿。他曾多次抱怨上市。在此次解释私有化的公开信中,他再次提到,“股价会干扰特斯拉员工士气,财报压力会影响公司的商业决策。”

而被打上“中国特斯拉”标签的蔚来,即便顺利上市,也会面临和马斯克相同的烦恼。上市降低了公司经营状况的隐秘性,除了会遭到市场怀疑、空头做空之外,其计划在未来两年发布的新车型,也很可能会面临和特斯拉同样的产能问题。

资本是逐利的,想站在资本的风口借力起飞,如果自身能力与其不符,就容易被资本牵着鼻子走。对此马斯克深有体会,或许是因为不希望特斯拉承受着资本市场的剧烈波动,造成精力分散,马斯克才决定耐下性子来退市修炼。

发展百年的汽车至今未被互联网信息化,不仅在于传统产业结构的稳固,更在于汽车类大量技术集成的行业里,商业模式创新的互联网很难发挥出优势。上市融资或许是新造车企成长道路上关键的一步,但是这绝对不会是最后一步。

特斯拉退市亦或是蔚来上市,对于他们自身来说可能都是符合公司战略的调整。而这调整背后是开辟了一条新的道路,我们需要交给市场去评判。我们能确定的是,这造车的漫漫长路,才刚刚开了一个头。